Aritmética Mercantil

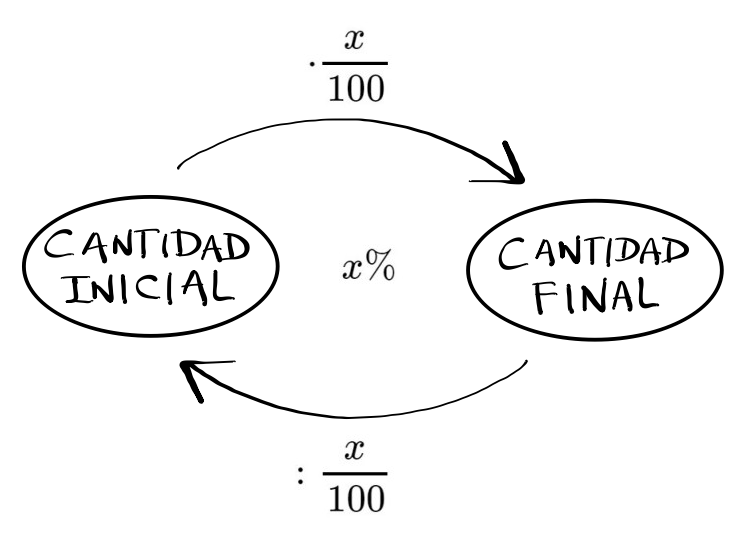

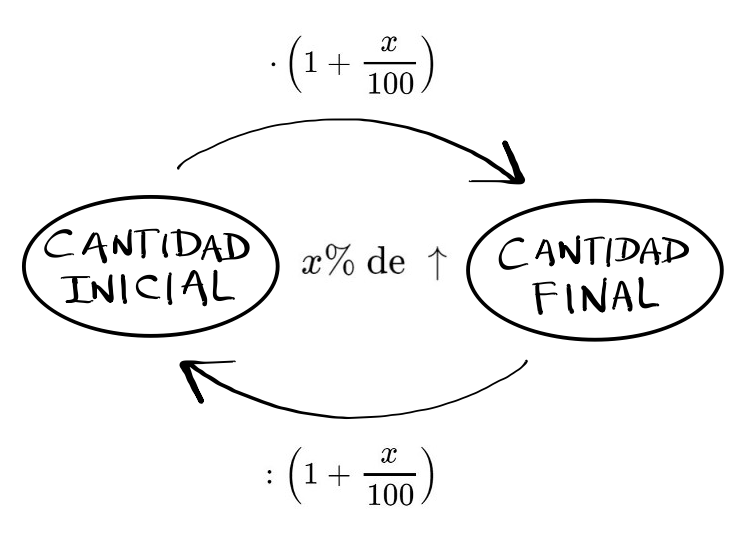

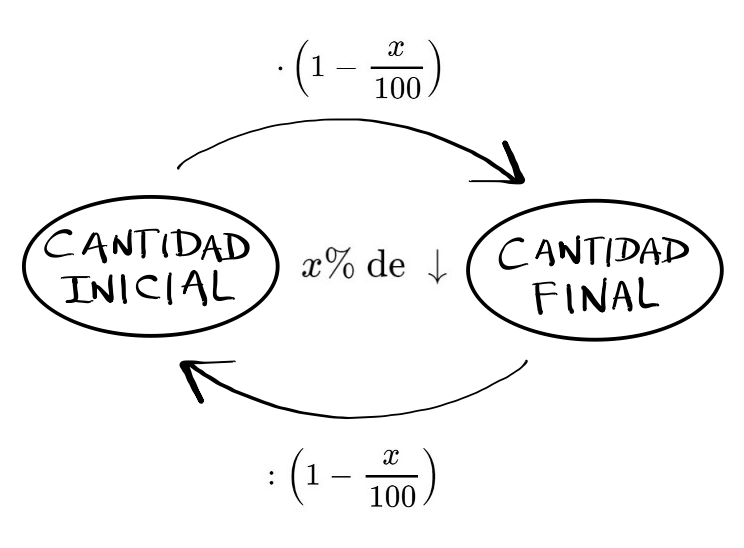

PorcentajesAumentos porcentualesDescuentos porcentualesPorcentajes encadenadosPara calcular aumentos y descuentos porcentuales encadenados, multiplicamos los sucesivos índices de variación correspondientes a cada uno de los aumentos o descuentos porcentuales, obteniendo el índice de variación del porcentaje total equivalente a la realización de cada uno de dichos porcentajes encadenados por separado.

$$ \hbox{ El índice de variación total es } \left(1 \pm \frac{x_{1}}{100}\right) \cdot \left(1 \pm \frac{x_{2}}{100}\right) \cdots \left(1 \pm \frac{x_{k}}{100}\right)$$

DefinicionesAño comercial: 12 meses de 30 días (360 días en total)

Capital inicial: Cantidad de dinero prestada o depositada \( \hbox{} (c=c_{i}) \)

Capital final: Cantidad de dinero inicial prestada o depositada más los intereses obtenidos \( \hbox{} (C=c_{f}) \)

Tiempo: Duración del préstamo solicitado o depósito, expresado en años \( \hbox{} (t) \)

Rédito: Tanto por ciento o tipo de interés anual (beneficio que producirían 100 € en un año) \( \hbox{} (R\%) \)

Tanto por uno (beneficio que producirían 1 € en un año) \( \hbox{} (r=\frac{R}{100}) \)

Interés: Beneficio que produce el capital prestado o depositado \( \hbox{} (I) \)

Tipos de InterésInterés simple: Es aquel que no se acumula al capital para generar más intereses. El capital inicial, por tanto, permanece invariable y el beneficio que se obtiene se debe únicamente al capital inicial.

$$\left.\begin{array}{cccc}

\displaystyle{I=c \cdot r \cdot t} & donde & r=\frac{R}{100}, & \hbox{ (t en años) }\\

\end{array}\right.

\Rightarrow

\left.\begin{array}{c}

\displaystyle{C=c + I}\\

\end{array}\right.

$$

Interés compuesto: Es aquel que se acumula al capital para ir generando nuevos intereses. Al capital inicial se le van sumando los intereses de cada periodo (por lo que va aumentando, en lugar de permanecer fijo como en el interés simple).

$$\left.\begin{array}{cccc}

\displaystyle{C=c \left( 1+r \right)^t}, & donde & r=\frac{R}{100}, & \hbox{ (t en años) }\\

\end{array}\right.

$$

Periodos de capitalización: Un periodo de capitalización es el intervalo de tiempo al final del cual se cobran los intereses. Puede ser anual, semestral, trimestral, mensual o diario. Si el tiempo que se deposita el dinero no es un año, se cobra la parte proporcional del interés anual.

Si depositando un capital c, los intereses se abonan n veces al año con un rédito R% anual durante un tiempo t, el interés simple será:

$$\left.\begin{array}{cccc}

\displaystyle{I=\frac{c \cdot r \cdot t}{n}}, & donde & r=\frac{R}{100}, &

n=\left\{\begin{array}{lll}

1 & si & \hbox{ (t en años) }\\

2 & si & \hbox{ (t en semestres) }\\

4 & si & \hbox{ (t en trimestres) }\\

12 & si & \hbox{ (t en meses) }\\

360 & si & \hbox{ (t en días) }\\

\end{array}\right.

\\

\end{array}\right.

$$

Si depositando un capital c, los intereses se abonan n veces al año con un rédito R% anual durante t años a interés compuesto, el capital final C será:

$$\left.\begin{array}{cccc}

\displaystyle{C=c\left( 1+\frac{r}{n} \right)^{n \cdot t}}, & donde & r=\frac{R}{100}, &

n=\left\{\begin{array}{lll}

1 & \hbox{ (año) }\\

2 & \hbox{ (semestres) }\\

4 & \hbox{ (trimestres) }\\

12 & \hbox{ (meses) }\\

360 & \hbox{ (días) }\\

\end{array}\right.

\\

\end{array}\right.

$$

T.A.E. (Tasa Anual Equivalente)Es el tanto por ciento de aumento total del capital en un año. Es simplemente el cálculo del tipo de interés anual, según las fórmulas del interés compuesto (No tiene por qué ser igual al rédito pues depende del número de capitalizaciones al año)

$$\hbox{ T.A.E. } =\left.\begin{array}{cccc}

\displaystyle{\left( 1+\frac{r}{n} \right)^n -1}, & donde & r=\frac{R}{100}, &

n=\left\{\begin{array}{lll}

1 & \hbox{ (año) }\\

2 & \hbox{ (semestres) }\\

4 & \hbox{ (trimestres) }\\

12 & \hbox{ (meses) }\\

360 & \hbox{ (días) }\\

\end{array}\right.

\\

\end{array}\right.

$$

Financiación (Amortización de préstamos)La financiación o amortización de un préstamo consiste en devolver el dinero prestado y los intereses que ese dinero prestado genera en varios plazos aplazados.

- Cada pago salda los intereses que produce la deuda pendiente desde el pago anterior y, el resto, amortiza parte de esa deuda.

- El último pago salda los intereses pendientes desde el pago anterior y amortiza la totalidad de la deuda pendiente.

- Lo habitual es que todos los pagos sean idénticos. Ahora veremos cómo calcular esa cantidad fija (mensualidad o anualidad) que permite amortizar el total de la deuda en un número prefijado de plazos.

Si se ha de amortizar un préstamo C, a un interés del R% anual, mediante n pagos al año (anualidades, mensualidades,...) durante t años:

$$\hbox{ (Pagos anuales) } \left.\begin{array}{ccc}

\displaystyle{\hbox{ Anualidad }=C\frac{\left( 1+r \right)^t \cdot r}{\left( 1+r \right)^t -1}}, & donde & r=\frac{R}{100}\\

\end{array}\right.

$$

$$\hbox{ (Pagos mensuales) } \left.\begin{array}{ccc}

\displaystyle{\hbox{ Mensualidad }=C\frac{\left( 1+\frac{r}{12} \right)^{12t} \cdot \frac{r}{12}}{\left( 1+\frac{r}{12} \right)^{12t} -1}}, & donde & r=\frac{R}{100}\\

\end{array}\right.

$$

$$\hbox{ (En general) } \left.\begin{array}{cccc}

\displaystyle{\hbox{ Cuota }=C\frac{\left( 1+\frac{r}{n} \right)^{n \cdot t} \cdot \frac{r}{n}}{\left( 1+\frac{r}{n} \right)^{n \cdot t} -1}}, & donde & r=\frac{R}{100}, &

n=\left\{\begin{array}{lll}

1 & \hbox{ (año) }\\

2 & \hbox{ (semestres) }\\

4 & \hbox{ (trimestres) }\\

12 & \hbox{ (meses) }\\

360 & \hbox{ (días) }\\

\end{array}\right.

\\

\end{array}\right.

$$

CapitalizaciónLa capitalización consiste en entregar al banco determinadas cantidades de dinero en periodos regulares, con objeto de tener al final un capital formado por las aportaciones periódicas más los intereses generados.

El capital final obtenido al aportar una cuota periódica c, a un interés del R% anual, mediante n pagos al año (anualidades, mensualidades,...) durante t años es:

$$

\left.\begin{array}{ccccc}

\displaystyle{C=\frac{a \cdot \left[ \left( 1+r \right)^{t+1}-(1+r) \right]}{r}}, & donde & a=\hbox{anualidad}, & r=\frac{R}{100}\\

\end{array}\right.

$$

$$\left.\begin{array}{ccccc}

\displaystyle{C=\frac{c \cdot \left[ \left( 1+\frac{r}{n} \right)^{n \cdot t+1}-(1+\frac{r}{n}) \right]}{\frac{r}{n}}}, & donde & c=\hbox{cuota}, & r=\frac{R}{100}, &

n=\left\{\begin{array}{lll}

1 & \hbox{ (año) }\\

2 & \hbox{ (semestres) }\\

4 & \hbox{ (trimestres) }\\

12 & \hbox{ (meses) }\\

360 & \hbox{ (días) }\\

\end{array}\right.

\\

\end{array}\right.

$$

|

Actividades y problemas (#1)

- Una pala de pádel que costaba 120 € fue rebajada un 15%. ¿Cuánto se pagó por ella?

- La reparación de mi moto cuesta 90 €. En la factura añadirán un 21% en concepto de I.V.A. ¿Cuánto pagaré al taller?

- Dos años de crisis provocaron que el coste de la vida, en un determinado país, subiera un 12% el primer año y un 5% el segundo. No obstante, la economía mejoró al tercer año y el coste de la vida bajó un 3%. Si al principio de la crisis llenar el carro de la compra costaba 130 €, ¿cuánto era su coste al finalizar el tercer año? ¿Cuál fue la subida en esos 3 años?

- Una pala de pádel que estaba rebajada un 8% me ha costado 138 €. ¿Cuánto costaba antes de ser rebajada? ¿Cuánto me he ahorrado?

- He pagado 181,5 € (I.V.A. incluido) por la factura de reparación de mi coche. ¿Cuál es el coste de la reparación sin el I.V.A.?

- La nómina de un administrativo ha pasado de 1330 € brutos a 1420 € brutos. ¿Cuál ha sido el incremento salarial en %?

- ¿En cuánto se transforma un capital de 15000 € que se deposita al 3% de interés anual durante 10 años?

- Averigua en cuánto se transforma un capital de 30000 € al 4% anual durante 5 años y determina el capital disponible en cada uno de los casos sabiendo que hacienda retiene el 21% de los intereses si los periodos de capitalización son:

a) Años, b) Meses, c) Días d) Trimestres e) Semestres.

- Halla la T.A.E. correspondiente a un rédito anual del 6% con pagos mensuales de intereses.

- Javier comenzó a trabajar el año pasado, su nómina apenas supera los 1000 € y aunque se desplaza al trabajo con el coche “viejo” de su padre, casi todo lo que gana se va en alimentación y pagar el alquiler, luz y agua del piso. De todas formas ha decido ahorrar para comprar un coche nuevo dentro de 5 años. Si deposita, en una entidad financiera al 4% anual, 2000 € el día 1 de cada año, ¿cuánto dinero tendrá al finalizar el quinto año?

- María ha tenido una fructífera conversación con sus padres: Han acordado que, si aprueba todo 1º de Bachillerato, podrá ir a la excursión de final de curso con sus compañer@s. Como faltan 10 meses tendrá que aportar una cuota de 100 € al comienzo de cada mes. Ese dinero producirá unos intereses del 6% anual con periodos de capitalización mensuales. ¿Cuál será el capital acumulado por María?

- Solicitamos un préstamo de 20000 para la compra de un vehículo, con un tipo de interés del 12% anual y hemos de devolverlo en 4 años mediante pagos iguales. ¿Cuál será el valor de la anualidad?. ¿Cuál sería la mensualidad si los pagos se realizan mensualmente?. Y si los pagos se realizan trimestralmente, ¿cuánto pagaremos cada trimestre?

- A un empresario le conceden un préstamo a un interés fijo del 11% anual, debiéndolo pagar en 8 anualidades. Cada anualidad resulta ser de 97160,53 €. ¿A cuánto ascendía el préstamo concedido?

- Nos han concedido un crédito para la compra de una vivienda. La hipoteca es de 150000 €. Debemos amortizarla en 20 años a un interés del Euribor más el 0,5%. El Euribor es en ese momento del 2,25%. Calcula la mensualidad.

- Una entidad nos concede un préstamo de 10000 € que debemos amortizar en un año mediante 12 pagos mensuales idénticos. Nos cobra un 12 % anual.

a) Determina la mensualidad. b) Completa una tabla que contenga en cada columna la mensualidad, la deuda antes del pago, los intereses pendientes, el pago, la cantidad amortizada y la deuda pendiente.

- \( 102 €\)

- \( 108,9 €\)

- \(a) 134,17 €\) \(b) 3,21 \% \hbox{ de aumento }\)

- \(a) 150 €\) \(b) 12 €\)

- \( 150 €\)

- \( 6,77 \% \hbox{ de aumento }\)

- \( 20159 €\)

- \(a) 28835 €\) \(b) 28938 €\) \(c) 28947 €\) \(d) 28919 €\) \(e) 28890 €\)

- \( 6,17 \%\)

- \( 11266 €\)

- \( 1027,9 €\)

- \( 6584,7 €\)

- \( 500000 €\)

- \( 813,25 €\)

- \(a) 888,49 €\) \(b) \hbox{ Tabla: }\)

| \(\hbox{ Cuota }\) |

\(\hbox{ Deuda antes del pago (€) }\) |

\(\hbox{ Intereses pendientes (€) }\) |

\(\hbox{ Pago (€) }\) |

\(\hbox{ Cantidad amortizada (€) }\) |

\(\hbox{ Deuda pendiente (€) }\) |

| \( 1 \) |

\( 10000 \) |

\( 100 \) |

\( 888,49 \) |

\( 788,49 \) |

\( 9211,51 \) |

| \( 2 \) |

\( 9211,51 \) |

\( 92,12 \) |

\( 888,49 \) |

\( 796,37 \) |

\( 8415,14 \) |

| \( 3 \) |

\( 8415,14 \) |

\( 84,15 \) |

\( 888,49 \) |

\( 804,34 \) |

\( 7610,80 \) |

| \( 4 \) |

\( 7610,80 \) |

\( 76,11 \) |

\( 888,49 \) |

\( 812,38 \) |

\( 6798,41 \) |

| \( 5 \) |

\( 6798,41 \) |

\( 67,98 \) |

\( 888,49 \) |

\( 820,51 \) |

\( 5977,91 \) |

| \( 6 \) |

\( 5977,91 \) |

\( 59,78 \) |

\( 888,49 \) |

\( 828,71 \) |

\( 5149,20 \) |

| \( 7 \) |

\( 5149,20 \) |

\( 51,49 \) |

\( 888,49 \) |

\( 837,00 \) |

\( 4312,20 \) |

| \( 8 \) |

\( 4312,20 \) |

\( 43,12 \) |

\( 888,49 \) |

\( 845,37 \) |

\( 3466,83 \) |

| \( 9 \) |

\( 3466,83 \) |

\( 34,67 \) |

\( 888,49 \) |

\( 853,82 \) |

\( 2613,01 \) |

| \( 10 \) |

\( 2613,01 \) |

\( 26,13 \) |

\( 888,49 \) |

\( 862,36 \) |

\( 1750,65 \) |

| \( 11 \) |

\( 1750,65 \) |

\( 17,51 \) |

\( 888,49 \) |

\( 870,98 \) |

\( 879,67 \) |

| \( 12 \) |

\( 879,67 \) |

\( 8,80 \) |

\( 888,49 \) |

\( 879,69 \) |

\( -0,03 \) |

|

Actividades y problemas (#2)

- La entrada a un concierto costaba el año pasado 18 €. Este año ha costado 22 €. Calcula:

a) Índice de variación. b) Porcentaje de subida.

- El agua es un bien escaso, debemos ahorrar. Este es un año de sequía y la cantidad de agua en el embalse que abastece mi ciudad ha disminuido en un 45% respecto a lo que había el año pasado. Sólo quedan 22,5 millones de litros. ¿Cuánto había el año pasado por estas fechas?

- Un móvil de última generación costaba cuando salió al mercado 800 €. Como se esperaba que fuese muy demandado, lo subieron un 15% para la campaña de Navidad. Pasada ésta, lo rebajaron un 20%. ¿Cuál es su precio actual?

- Un televisor de 40 pulgadas costaba el mes pasado 420 €. Como han sacado al mercado un modelo mejor, han tenido que rebajar el anterior hasta los 360 €. ¿Qué % de rebaja han aplicado?

- En el contrato de trabajo de un empleado de la cadena de montaje de un vehículo de Seat se fija una subida anual del 3%. Si empieza ganando 1100 €. ¿Cuántos años tiene que pasar para que gane 1400 €?

- Si el precio del alquiler de un piso sube un 10% cada año, ¿cuántos años tardará en duplicarse?

- A los 60000 Km o a los 4 años (lo primero que tenga lugar) se ha de sustituir las 4 ruedas de un coche. La factura de este trabajo fue de 280 € (ruedas incluidas), pero me aplicaron en primer lugar una rebaja del 8% y posteriormente el I.V.A. (21%). a) ¿Cuánto pagué? b) ¿Cuánto hubiera pagado si primero me hubieran cobrado el I.V.A. y posteriormente me hubieran hecho una rebaja del 8%?

- Calcula en cuánto se transforman 6000 € en 5 años al 4% anual y di en cada caso, cuál es la T.A.E. correspondiente si los periodos de capitalización son:

a) Anuales. b) Mensuales. c) Trimestrales. d) Semestrales. e) Diarios.

- Determina en cuanto se transforma un capital de 3500 € depositados durante 2 años y 3 meses al 2,5% si los periodos de capitalización son:

a) Anuales. b) Trimestrales. c) Mensuales.

- Se depositan 24000 € al 2,75% de interés anual durante 4 años. Si hacienda retiene el 21%, ¿qué capital tendremos al cabo de los cuatro años?

- Calcula el % anual al que se han de colocar 600 € para que en 2 años se convierta en 699,84 €.

- Un capital colocado al 15% anual durante 4 años, se ha convertido en 5596,82 €. ¿A cuánto ascendía ese capital?

- Pedimos un crédito de 4000 € al 6,5% de interés semestral para devolverlo en un solo pago al cabo de los 2 años. ¿A cuánto ascenderá el pago?

- Calcula el tiempo al que hay que solicitar una hipoteca de 125000 €, sabiendo que podemos pagar una mensualidad de 863,23 € al Euribor más el 0,5%. El Euribor en ese momento es de 2,5%.

- Se ingresan anualmente 1500 € en un fondo que garantiza un 6% de interés. ¿Qué cantidad se recuperará al cabo de 3 años.

- Un ahorrador mete todos los años en la misma fecha 5000 € en una cuenta que le produce el 9,5% anual. ¿Qué cantidad habrá acumulado al cabo de 10 años?

- Un ahorrador mete todos los meses 300 € (el día 1 de cada mes) en una cuenta que le produce el 3,5% anual, con periodos de capitalización mensuales. ¿Qué cantidad habrá acumulado al cabo de 10 años?

- Una persona inicia un plan de pensiones a los 45 años, con cuotas mensuales de 200 € al 9% anual, con periodos de capitalización mensuales. ¿De qué capital dispondrá a los 65 años?

- a) Calcula el importe de la anualidad con la que se amortiza un préstamo de 50000 € en 5 años al 15% de interés. b) ¿Y si se paga en mensualidades?

- Compramos un frigorífico de 750 € y lo pagamos en 24 plazos mensuales con un interés del 13%. Determina la cuota mensual.

- Javier paga un coche a plazos, todos los meses 333,67 €, durante 5 años. El interés aplicado es muy alto, 12%. ¿Cuánto le hubiera costado el coche si lo hubiese pagado al contado?

- Hemos solicitado un crédito personal al 6% anual, que hemos de amortizar en 7 anualidades de 14330,80 € cada una. ¿A cuánto ascendía el préstamo?

- Hemos solicitado una hipoteca por valor de 85500 € al 4,25% a devolver en 15 años. Determina la mensualidad.

- \(a) 1,22\) \(b) 22,22 \% \hbox{ de aumento }\)

- \(40,91 \hbox{ millones de litros }\)

- \(736 €\)

- \(14,29 \% \hbox{ de rebaja }\)

- \(5 \hbox{ años }\)

- \(8 \hbox{ años }\)

- \(a) 311,7 €\) \(b) 311,7 €\)

- \(a) 7299,9 €\) \(b) 7326€ \) \(c) 7321,1 € \) \(d) 7314 € \) \(e) 7328,3 €\)

- \(a) 3822,9 €\) \(b) 3827,9 €\) \(c) 3829 €\)

- \(26173 €\)

- \(8 \% \hbox{ anual }\)

- \(32000 €\)

- \(5107,6 €\)

- \(15 \hbox{ años }\)

- \(5061,9 €\)

- \(85193 €\)

- \(43155 €\)

- \(134580 €\)

- \(a) 14916 €\) \(b) 1189,5 €\)

- \(35,66 €\)

- \(15000 €\)

- \(80000 €\)

- \(643,2 €\)

|

|